生物多样性退化导致生态系统服务下降对社会和商业活动造成的影响也将传导为金融机构的损失。为避免损失,金融机构需要展开行动,重新审视现有投资组合的可持续性与对环境的影响,并通过创新的投资活动保存自然资本的价值,在实现可持续资产配置的同时,维护自然与社会的长期发展。2020年主要说生物多样性风险,但其实金融机构可以带来创新资金,是我们2021年的主要关注方向。

生物多样性通过生态系统服务为企业和社会带来收益、创造价值。作为各项资金和服务的提供方,金融机构无疑能够从保留生态系统的完整性中受益。据 OECD 估计,生态系统服务每年提供的社会效益价值为 125-140 万亿美元,大约相当于2019年全球生产总值的1.5倍[1]。

大部分金融机构不直接对生物多样性造成影响,而是通过为公司或活动提供投资、保险和贷款等金融服务而对生物多样性产生影响。根据Portfolio Earth最新的报告显示[2],2019年全球最大的投资银行在各国政府和科学家一致认为是造成生物多样性破坏的主要驱动力部门提供了约2.6万亿美元的贷款和承销服务,其中面临生物多样性风险最大的十家银行分别是美国银行(Bank of America)、花旗集团(Citigroup)、摩根大通(JP Morgan Chase)、瑞穗金融集团(Mizuho Financial Group)、富国银行(Wells Fargo)、法国巴黎银行(BNP Paribas)、三菱日联金融集团(Mitsubishi UFJ Financial Group)、汇丰银行(HSBC)、三井住友金融集团(Sumitomo Mitsui Financial Group)和巴克莱银行(Barclays)。

荷兰一家关注可持续发展的零售银行——ASN,是全球第一家测量其所有投资组合中生物多样性足迹的银行。通过使用 “金融机构生物多样性足迹”(Biodiversity Footprint for Financial Institutions, “BFFI”)框架,ASN银行计算出其投资对生物多样性的影响相当于将一片6600平方公里区域中的生物多样性完全清除[3],这个面积约等于上海市的大小。因此,金融机构有责任进行更加审慎和创新的投资,在传统的投资方式中加入对可持续性的考虑。

金融机构如何投资于生物多样性保护

保护运动(conservation movement)起源于19世纪,当时用于保护资金的主要来源是公共部门;到了20世纪,慈善资本已开始发挥重要作用,通过与公共部门资金相结合发挥保护作用。此阶段许多投融资机制得到了开发,包括土地收购和保护地役权。过去的25年间,基于自然保护的投资已发展到第三阶段 —— 私营部门的参与逐渐变得重要起来,此阶段开发了许多推动私营部门发展的机制,包括碳金融、缓解银行业务和营养物质排污权交易(污染源之间通过交换进行污染分配)。第二阶段自然保护融资机制的发展和第三阶段私营部门的日益参与从美国开始发展,随后便越来越多地转移到拥有世界上大多数生物多样性重点区域的发展中国家。近年来,用于自然保护的资金以需求为导向,主要用于满足发展中国家的保护需求,而当前为了扩大保护规模,重点应转移到资金的供应端。

随着股东、投资者和监管机构对环境影响的关注持续上升,金融机构也逐渐开始注重其业务和投资组合的绿色化,关注ESG指标等问题。金融机构进行绿色化一方面是从环境风险管理入手,而另一方面就是要进行绿色创新。

自然保护投资框架

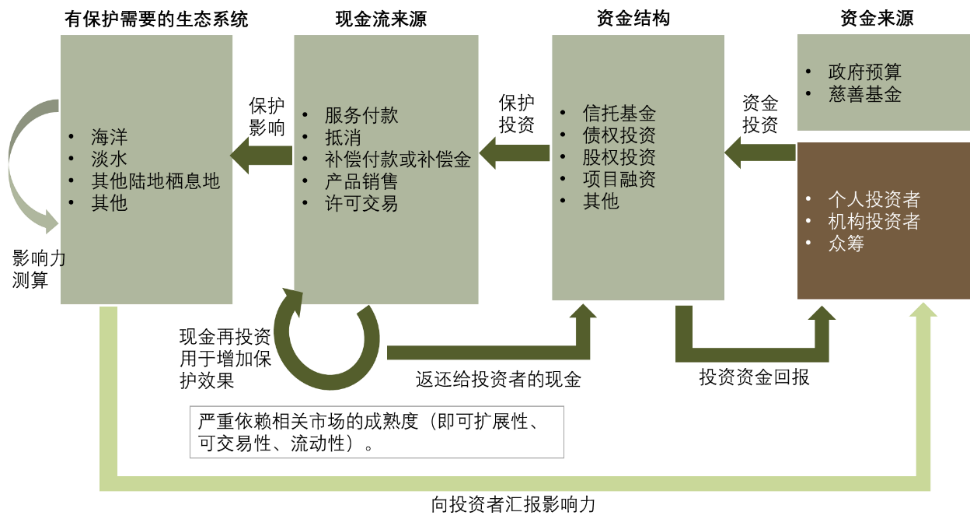

为了扩大自然保护投资规模,将资金从赠款主导融资向商业化、投资者驱动的市场扩展,关键在于设计出有效、可复制的机制,利用公共资金和慈善资金推动商业机构参与到保护投资活动中。如下图所示,通过传统资本市场,投资者将资金投入到能够获得现金流的资本结构中(如信托基金、环境债券或股票),从而对目标生态系统产生保护影响。保护投资产生的现金流一方面能够用于再投资进行生态系统维护,另一方面能够给投资者提供财务上的回报。保护投资中的现金流来源有多种形式,有些机制已经存在了几十年,比如狩猎费用与许可证,其他一些比较新的机制包括环境绩效债券、营养物质排污权交易和生物多样性抵消(旨在补偿项目开发过程中对生物多样性造成重大负面剩余影响的措施)。

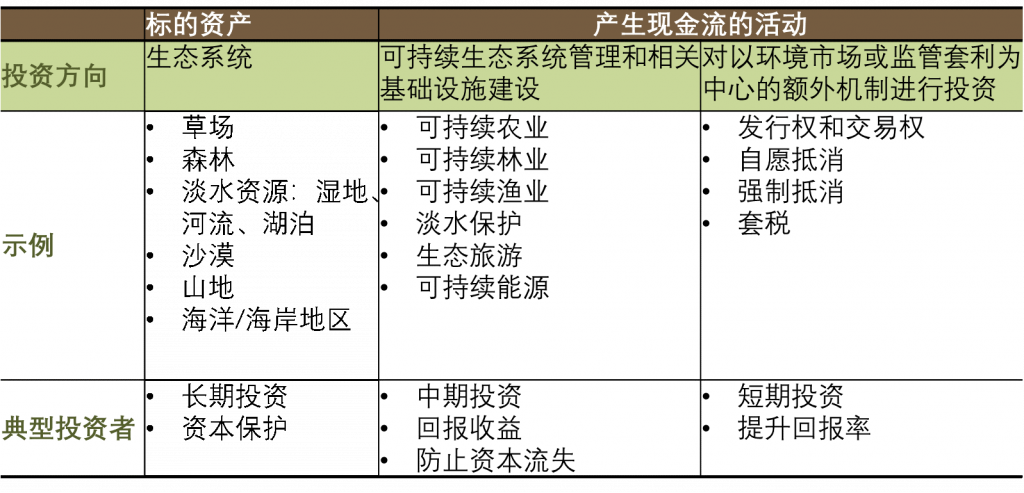

投资方向

根据瑞信(Credit Suisse)、世界自然基金会(WWF)和麦肯锡(McKinsey)2014年关于保护金融的报告显示[4],对于自然保护的投资资金流向可以分为以下三类:

1. 对生态系统的直接投资

这类投资可以是生态系统的直接获取或者取得长期使用权,投资者同时需进行长期保护承诺,属于长期投资。对于一些投资者来说,生态系统投资可能具有内在价值或产生衍生利益(如税收减免),但这些投资只有在产生财务回报,将生态系统转化为可以进行估值的金融资产的情况下才能更广泛的吸引投资者的加入。

2. 可持续生态系统管理和相关基础设施建设

这类投资不一定包括持有生态系统,但与相关生态系统在保护限制下能够创造的经济价值有关,目的是在对自然资本进行保护的条件下还能获得财务回报,通常为中期投资。比如投资建设旅馆和道路,促进生态旅游、生态系统服务(如流域保护)和可持续林业、农业或水产养殖业业务。许多实现现金流的机制取决于外部因素,如对商品可持续生产的监管要求或行业认证以及相关产品的价格溢价。

3. 对以环境市场或监管套利为中心的额外机制进行投资

与前两种方式不同,这类投资并非直接进行实体经济投资而是关注于对有环境保护效益的可交易产品,通常是短期投资。比如投资于金融工具(如证券、衍生品)或在生态系统市场上积极投资或参与监管套利的企业,包括投资于与自愿或强制抵消市场(如碳、生物多样性、水)相关的商业模式、可再生电力生产补贴或许可证及拥有权的发行和交易。此类投资本身并不参与经济价值的创造,它们的回报取决于外部因素,如市场效率低下、税收或补贴。在构建这一领域的金融产品时,应注意衡量直接与这些工具相关联的保护成果,间接为保护工作提供资金。

资金来源和结构

目前用于自然保护投资的资金主要有三种来源:

>> 传统商业资金

通常由银行、基金等商业机构提供由于这类资金对项目条件筛选较为严苛,在自然保护投资中占据较少的份额。

>> 公共部门或慈善部门的优待资金

通常来自政府预算、开发性金融机构和慈善组织等。相关的工具包括主权担保贷款、无追索权贷款、利率较低、期限较长的贷款、具有不对称投资回报结构的股权投资基金、赠款等。此类资金通常条件较为优待,能够支持一些处于早期或对环境影响潜力较大的项目

>> 由商业资金和优待资金结合形成的混合融资

混合融资作为一种资金结构,利用公共或慈善来源的催化资本,增加私营部门对可持续发展的投资,能够整体扩大流向可持续发展领域的资金量。

以可持续农业投资为例

可持续农业涉及改变农业用地情况及耕作原则及做法,在提高产量的同时增强周围自然生态系统的健康状况,减少对自然的负面影响,并力图增加积极影响。可持续农业活动包括恢复土壤肥力、改善水流、减少合成肥料和农药的使用、在土壤中固碳或种植对授粉者群体有益的作物、集中化养殖以及推广耕种-畜牧-森林集成管理模式。通常发展可持续农业可以保持较高的生产力水平,甚至可以提高产量和复原力,对于经营者和投资人来说都能够带来显而易见的长期价值。

可持续农业投资影响力投资者关注的重要板块之一,是公共部门和私营部门都密切关注的领域。近几年,已有专项进行可持续农业投资的基金陆续成立,包括荷兰的&Green基金, Agri3基金,融合了公共、私营和慈善部门的土地中和与环境退化(Land Degradation Neutrality, LDN)基金、欧盟农业政策下成立的欧洲农业乡村发展基金(European Agricultural Fund for Rural Development)。

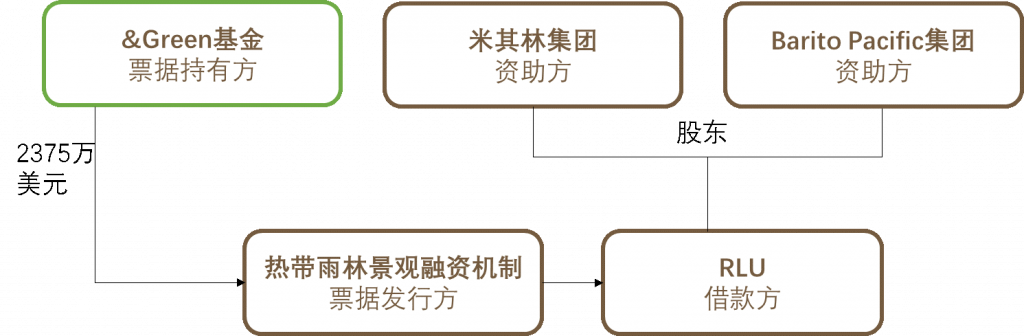

&Green基金是设立在荷兰的混合融资基金,目标通过投资农业价值链商业项目,保护和重建热带雨林、增加农业的可持续性和包容性,为可持续产品的投资增加商业性,填补在可持续发展项目中可能面临的资金不足问题,为企业提供兼具商业性和环保效益的解决方案。 2019年3月,&Green宣布了它的第一个投资项目——对印尼可持续、不砍伐森林的橡胶生产投资2375万美元。这项投资将提供给橡胶公司PT Royal Lestari Utama (RLU),该公司是法国轮胎制造商米其林集团和印尼的Barito Pacific集团设立在印尼当地的合资企业。RLU 在印尼的Jambi省进行经营,附近有着茂密的热带森林和各种动植物——包括在附近特许经营区里的大象、老虎和红毛猩猩——这些物种正受到持续的侵袭威胁。

基金通过购买热带雨林景观融资机制(Tropical Landscape Finance Facility, TLFF)发行的15年和7年的票据,为RLU的三个可持续橡胶特许开发机构提供资金,这些票据由法国巴黎银行组织发行,并由ADM 资本根据TLFF的要求对项目的环境与社会影响进行监督。

全额票据发行为RLU筹集了9500万美元,其中包括&Green公司2375万美元的投资。15年优先级的票据由美国国际开发署(USAID)提供全额担保(因此被评级机构评为AAA级),而&Green购买了所有15年期无担保票据(同样的抵押物,但无担保、无评级)。为了扩大影响力,&Green还购买了部分7年期具有同样抵押物,但无担保、无评级的票据。由于此类票据在当地市场缺乏流动性,这两批票据都远远超出了印尼市场的惯常条款,&Green的投资对票据的成功发行起到了重要作用,并有助于促进对其他批票据的进一步投资。最终取得的生物多样性保护成果包括在约7万公顷的特许经营区中,RLU共预留了超过18000公顷的土地用于保护。此外,该项目还将带来显著的社会经济效益,最终将全面创造约16000个就业机会。

金融机构除了可以从前端避免对于生物多样性损害的风险,还可以有创新投融资方式来保护生物多样性。“生物多样性金融PFB“项目于2020年成立,得到了广泛的关注与支持。我们以此篇也以此篇圆满收官,展望2021,新年见~

生物多样性金融伙伴(PFB)

为了鼓励金融行业在生物多样性保护方面发挥积极作用,参与多方合作,创绿开展了“生物多样性金融伙伴(PFB)”项目,旨在倡导金融业通过创新的金融手段保护生物多样性,践行《生物多样性公约》责任。作为PFIB项目的一部分,创绿将与合作伙伴们一同,在10月至11月举办金融机构与生物多样性保护在线系列培训,与此同时,我们将持续地关注和解析国际会议进程。欢迎各界伙伴的加入!更多内容请持续关注创绿的公众号“星球公社”和官网(www.ghub.org)。

[1] OECD. 2019. Biodiversity: Finance and the Economic and Business Case for Action.

[2] Portfolio Earth. 2020. Bankrolling Extinction.

[3] The Sustainable Finance Forum. 2020. Biodiversity Opportunities and Risks for the Financial Sector.

[4] Credit Suisse, WWF, McKinsey. 2014. Conservation Finance: Moving Beyond Donor Funding Toward an Investor – driven Approach.